De verhuurder ontleed

De belangstelling voor de particuliere huursector is groot. De opkomst van zogenoemde buy-to-let beleggers in met name de grote steden heeft tot tientallen media-artikelen en onderzoeksrapporten geleid. Toch is de particuliere huursector in Nederland nog steeds een black box. Er is bijvoorbeeld nog relatief weinig bekend over de samenstelling van de sector.

Vooral de achterliggende investeringsmotieven en beleggingsstrategie van particuliere verhuurders blijven in veel artikelen en onderzoeksrapporten onderbelicht. Hierdoor ontstaat in de maatschappelijke discussie een beeld van de sector dat meer op emotie dan op kennis is gebaseerd. Termen als huisjesmelker en woekerhuur domineren het debat, terwijl dit vooral excessen betreft en niet de sector als geheel.

In deze nieuwsbrief en in de volgende gaan we een poging wagen de particuliere verhuurder een gezicht te geven. Wie is de man of vrouw van wie u wellicht een pand of een appartement huurt? Wat zijn zijn/haar motieven en wat voor kenmerken draagt hij/zij bij zich?

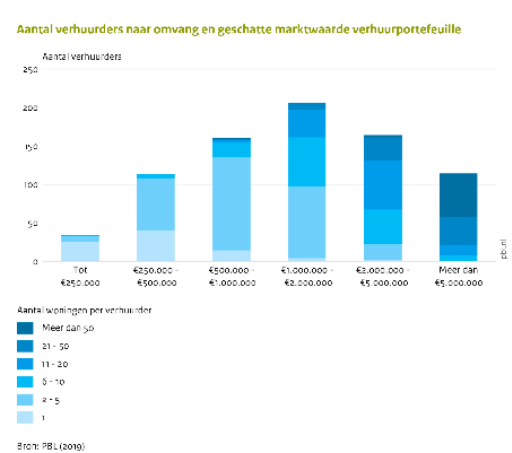

Volgens een recent onderzoek van het Centraal Bureau voor de Statistiek (CBS) waren in 2018 in totaal ruim 280 duizend particuliere verhuurders actief op de Nederlandse woningmarkt. Samen verhuurden zij zon 475 duizend woningen. Dit is een kleine 6% van de totale woningvoorraad. De variëteit onder de verhuurders is groot. Er zijn er die slechts één pand verhuren, maar er zijn er ook met 50 panden in de portefeuille of meer. De waarde van de portefeuilles loopt derhalve ook sterk uiteen, vanaf pakweg €250.000 tot meer dan €5.000.000.

Als we vervolgens kijken naar het type woningen dat particuliere verhuurders aanbieden, of beter gezegd in welk marktsegment zij voornamelijk actief zijn, blijkt dat het overheersende beeld dat beleggers alleen nog dure huurwoningen aanbieden niet geheel klopt. Er wordt ook verhuurd in het sociale segment. Vooral grotere portefeuilles willen nog wel eens woningen uit het gereguleerde segment bevatten.

Verhuren is iets wat je erbij doet in de avonduren. Uit enquêtes blijkt dat meer dan de helft van de verhuurders het management en beheer van de verhuurportefeuille volledig in eigen hand houdt. Ook als de verhuur portefeuille voldoende inkomsten oplevert om in het levensonderhoud te kunnen voorzien, kiezen (met name jonge) particuliere verhuurders er overigens geregeld voor om te blijven werken.

Of met externe partijen wordt samengewerkt, is vooral afhankelijk van de grootschaligheid van de portefeuille. Grote, particuliere verhuurders, met meerdan 50 verhuurbare eenheden, willen in meerderheid externe partijen inschakelen. Welke taken en verantwoordelijkheden uitbesteed worden, is afhankelijk van de specifieke situatie en persoonlijke voorkeuren.

Verhuurders beginnen jong

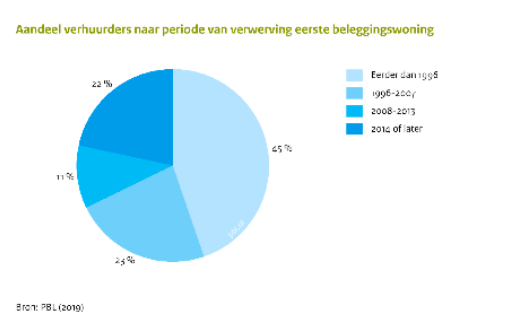

In de media wordt geregeld gesuggereerd dat de groei van de particuliere huurmarkt vooral het gevolg is van de opkomst van nieuwe, met name buy-to-let beleggers. Onderzoek leerr dat niet zozeer nieuwe verhuurders, maar met name gevestigde partijen de huurmarkt domineren.

Ongeveer 45% van de huidige verhuurders heeft al voor 1996 zijn eerste verhuurpand aangekocht en heeft dus al meer dan 20 jaar ervaring. Zij gingen de verhuurmarkt destijds op in een geheel andere context dan hun collega's die hun eerste stap later gezet hebben.

Zo was de huurmarkt in de vorige eeuw sterker gereguleerd. Pas in 1989 werd bijvoorbeeld de huurliberalisatiegrens in het leven geroepen. Bovendien ontwikkelden de huizenprijzen zich voor 1996 vlakker, waardoor deze beter aansloten bij de inkomensontwikkeling van aspirant kopers.

In de tien jaar de woningmarktcrisis van 2008 veranderde de huurmarkt danig. Deze periode wordt gekenmerkt door de deregulering van de huursector, stijgende huizenprijzen en de liberalisering van de hypotheekmarkt. Hierdoor werd het mogelijk om hypotheken met een hogere hypotheekschuld of zonder aflossingsverplichtingen te financieren.

Deze periode van bloei eindigde min of meer abrupt door de financiële crisis van 2008. Ook in deze periode hadden verhuurders met veranderende marktomstandigheden te maken. De vraag naar koopwoningen daalde fors en de vraag naar huurwoningen was stabiel en nam in de grote steden zelfs toe.

De crisis was van uit een cyclisch perspectief bezien dan ook een gunstige periode om de verhuurmarkt te betreden. Tegelijkertijd veranderden echter de financiële instellingen hun beleid en werden beleggers gehouden aan striktere leningsvoorwaarden. In tegenstelling tot nieuwkomers op de woningbeleggingsmarkt konden gevestigde beleggers in deze periode doorgaans nog aanspraak maken op hun oude leningsvoorwaarden. Hierdoor konden zij optimaal gebruik maken van de dalende prijzen op de koopwoningmarkt.

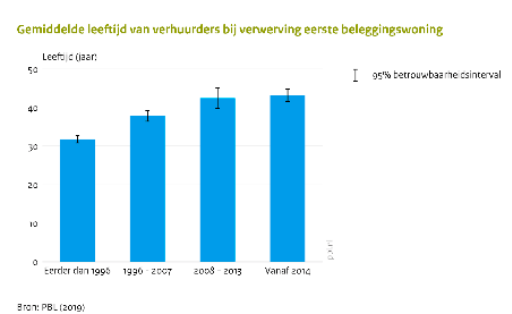

Verhuurders beginnen met hun activiteiten op relatief jonge leeftijd. Ongeveer 47% kocht zijn eerste beleggingswoning voor het 35ste levensjaar, ongeveer 45% was op dat moment tussen de 35 en 54 jaar en slechts 8% was 55 jaar of ouder.

De hierboven beschreven veranderende marktomstandigheden zijn echter duidelijk terug te zien in de gemiddelde leeftijd waarop particuliere verhuurders er door de jaren heen in slaagden om hun eerste stap op de verhuurmarkt te zetten. Voor 1996 was de gemiddelde leeftijd nog geen 36 jaar, in de decennia voor de crisis was dit al gestegen tot 38 jaar en vanaf de crisis ligt de gemiddelde leeftijd op zon 43 jaar (zie figuur 3.9).

Ons inziens zijn hiervoor twee mogelijke verklaringen. Allereerst is de gemiddelde leeftijd van starters op de koopwoningmarkt de afgelopen tien jaar toegenomen. Aangezien Nederlanders doorgaans eerst eigenaar-bewoner en daarna eventueel pas particuliere verhuurder worden, heeft een latere verwezenlijking van de eigen woonwensen mogelijk uitstel van de belegging tot gevolg.

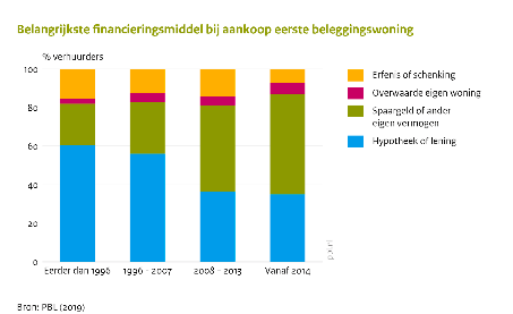

Bovendien speelt het eigenvermogen door de veranderende regelgeving op de hypotheekmarkt een steeds belangrijkere rol bij de aankoop van een beleggingswoning.

Voor de crisis was het nog gebruikelijk om de eerste panden met minstens 80% met vreemd vermogen te financieren. Inmiddels zijn financiers terughoudender in het toekennen van beleggingshypotheken met dergelijk hoge loan-to-value ratio's.

Nieuwe woningmarktbeleggers hebben hierdoor mogelijk meer tijd nodig om de benodigde financiële middelen te verkrijgen, waardoor zij pas op latere leeftijd de particuliere verhuurmarkt kunnen betreden.

Over de verhuurportefeuille en startperiode

Ook nieuwkomers op de verhuurmarkt kunnen middelgrote en grote verhuurportefeuilles in bezit hebben. Dat zijn echter de uitzonderingen. De normale gang van zaken is dat de omvang van de verhuurportefeuille toeneemt naarmate de particuliere belegger langer actief is op de woningbeleggingsmarkt.

Zo heeft van de particuliere verhuurders met een verhuurportefeuille van meer dan 50 woningen ruim 60% zijn eerste huurpand 1996 aangetrokken. Onder de kleinschaligere verhuurders ligt dit aandeel beduidend lager, namelijk tussen de 30% en 40%. Het opbouwen van een grotere verhuurportefeuille kost simpelweg vaak tijd en geld. Tijd is overigens geen garantie voor een grote(re) portefeuille. Er zijn ook gevestigde particuliere verhuurders die relatief weinig eenheden in de verhuur hebben.

Voor veruit de meeste particuliere verhuurders was het betreden van de verhuurmarkt een bewuste keuze. Als belangrijkste redenen hiervoor noemden zij de behoefte aan een extra pensioenvoorziening of het hoge indirect en direct rendement de verwachte waardestijging in combinatie met maandelijkse huurinkomsten.

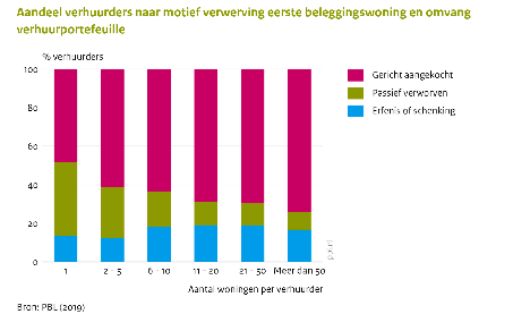

Er zijn echter ook particuliere verhuurders die er minder bewust voor gekozen hebben om de eerste beleggingswoning aan te trekken. Dat kan bijvoorbeeld door erfenis of schenking het geval zijn. Soms ook is de huurwoning als bijvangst verworven bij de aankoop van bedrijfsvastgoed of een eigenwoonhuis.

Bovendien speelt het eigenvermogen door de veranderende regelgeving op de hypotheekmarkt een steeds belangrijkere rol bij de aankoop van een beleggingswoning.

Voor de crisis was het nog gebruikelijk om de eerste panden met minstens 80% met vreemd vermogen te financieren. Inmiddels zijn financiers terughoudender in het toekennen van beleggingshypotheken met dergelijk hoge loan-to-value ratio's.

Nieuwe woningmarktbeleggers hebben hierdoor mogelijk meer tijd nodig om de benodigde financiële middelen te verkrijgen, waardoor zij pas op latere leeftijd de particuliere verhuurmarkt kunnen betreden.

Over de verhuurportefeuille en startperiode

Ook nieuwkomers op de verhuurmarkt kunnen middelgrote en grote verhuurportefeuilles in bezit hebben. Dat zijn echter de uitzonderingen. De normale gang van zaken is dat de omvang van de verhuurportefeuille toeneemt naarmate de particuliere belegger langer actief is op de woningbeleggingsmarkt.

Zo heeft van de particuliere verhuurders met een verhuurportefeuille van meer dan 50 woningen ruim 60% zijn eerste huurpand 1996 aangetrokken. Onder de kleinschaligere verhuurders ligt dit aandeel beduidend lager, namelijk tussen de 30% en 40%. Het opbouwen van een grotere verhuurportefeuille kost simpelweg vaak tijd en geld. Tijd is overigens geen garantie voor een grote(re) portefeuille. Er zijn ook gevestigde particuliere verhuurders die relatief weinig eenheden in de verhuur hebben.

Voor veruit de meeste particuliere verhuurders was het betreden van de verhuurmarkt een bewuste keuze. Als belangrijkste redenen hiervoor noemden zij de behoefte aan een extra pensioenvoorziening of het hoge indirect en direct rendement de verwachte waardestijging in combinatie met maandelijkse huurinkomsten.

Er zijn echter ook particuliere verhuurders die er minder bewust voor gekozen hebben om de eerste beleggingswoning aan te trekken. Dat kan bijvoorbeeld door erfenis of schenking het geval zijn. Soms ook is de huurwoning als bijvangst verworven bij de aankoop van bedrijfsvastgoed of een eigenwoonhuis.

Redenen om te beginnenis tijd- en periodeafhankelijk

Particuliere verhuurders hebben hun eerste beleggingsobject gericht aangetrokken. Zo hebben de beleggers die tijdens en na de crisis de woningbeleggingsmarkt hebben betreden dit vaker gedaan, omdat zij het rendement op alternatieve beleggingen niet bevredigend vonden of omdat ze het rendement op woningbeleggingen juist als positief beoordeelden.

Uit onderzoek blijkt bovendien dat een aantal beleggers tijdens de eurocrisis simpelweg voor hun vermogen vreesde. Zij besloten te beleggen in particuliere huurwoningen, omdat het opbouwen van een verhuurportefeuille volgens hen op dat moment de enige veilige beleggingsmogelijkheid was.

Een bewuste investering aan het begin leidt vaker tot een grotere portefeuille. Een andere belangrijke bevinding is dat de motivatie om particuliere verhuurder te worden van invloed lijkt te zijn op de omvang van de verhuur portefeuilles die verhuurders in bezit hebben. Verhuurders die niet meer dan vijf woningen in bezit hebben, hebben hun eerste beleggingsobject vaker passief verworven, terwijl grote verhuurders vaker zijn begonnen met de intrinsieke wens om vastgoedondernemer te worden.

Redenen om te beginnenis tijd- en periodeafhankelijk

Particuliere verhuurders hebben hun eerste beleggingsobject gericht aangetrokken. Zo hebben de beleggers die tijdens en na de crisis de woningbeleggingsmarkt hebben betreden dit vaker gedaan, omdat zij het rendement op alternatieve beleggingen niet bevredigend vonden of omdat ze het rendement op woningbeleggingen juist als positief beoordeelden.

Uit onderzoek blijkt bovendien dat een aantal beleggers tijdens de eurocrisis simpelweg voor hun vermogen vreesde. Zij besloten te beleggen in particuliere huurwoningen, omdat het opbouwen van een verhuurportefeuille volgens hen op dat moment de enige veilige beleggingsmogelijkheid was.

Een bewuste investering aan het begin leidt vaker tot een grotere portefeuille. Een andere belangrijke bevinding is dat de motivatie om particuliere verhuurder te worden van invloed lijkt te zijn op de omvang van de verhuur portefeuilles die verhuurders in bezit hebben. Verhuurders die niet meer dan vijf woningen in bezit hebben, hebben hun eerste beleggingsobject vaker passief verworven, terwijl grote verhuurders vaker zijn begonnen met de intrinsieke wens om vastgoedondernemer te worden.

De studie maakt duidelijk dat er geen de verhuurder bestaat. Het is een bont gezelschap van jong en oud. Ze zijn soms bij toeval in de verhuurmarkt terecht gekomen of het is doelbewust beleid geweest. Het is dan ook aannemelijk dat dit bonte gezelschap uiteenlopende investeringsmotieven en belegging strategie kent. Hier proberen we in de komende nieuwsbrief meer duidelijkheid over te geven.

Bron:

Planbureau voor de Leefomgeving, PARTICULIERE VERHUURDERS OP DE NEDERLANDSE WONINGMARKT. Activiteiten, investeringsmotieven en beleggingsstrategie, november 2019