De toekomst van het Nederlands woonbeleid (deel 1)

Nederland kent een lange traditie van woonbeleid. Betaalbaarheid (prijs), beschikbaarheid (aanbod, volume) en kwaliteit van de woningvoorraad zijn decennia lang de hoofddoelen van dit beleid geweest. Om deze doelen te bereiken zijn in diezelfde afgelopen decennia meerdere instrumenten ingezet, zoals de huurregulering, het domein van woningcorporaties, de hypotheekrenteaftrek, de overdrachtsbelasting en het eigenwoningforfait. Woonbeleid is daarmee een dynamisch proces, dat eigenlijk nooit stopt. In de afgelopen jaren zijn al meerdere hervormingen doorgevoerd op de woningmarkt. In de komende jaren zullen ongetwijfeld nieuwe beleidsmaatregelen getroffen worden. Veelgenoemde thema's zijn het geleidelijk afschaffen van de subsidiëring van het eigenwoningbezit, het streven naar marktconforme huren, het stimuleren van het middensegment van de huursector en een sterkere focus van de corporatiesector op het huisvesten van huishoudens met een laag inkomen. Randvoorwaarden daarbij zijn de toegankelijkheid en betaalbaarheid voor de lagere inkomens.

Bij het vaststellen van het nieuwe beleid in de komende jaren zal de Nederlandse overheid zich laten inspireren door ervaringen elders in Europa. Nederland is uiteraard niet het enige land dat de noodzaak voelt de woningmarkt te moderniseren. De meeste hervormingen in de koopsector zijn in veel landen stappen geweest naar minder overheidssubsidies. We laten een aantal maatregelen in de ons omringende landen de revue passeren en ook de effecten die ze gehad hebben op de woningmarkt aldaar. Uiteindelijk zullen we in een aantal nieuwsbrieven trachten in kaart te brengen hoe de toekomst van de Nederlandse woningmarkt er kan gaan uitzien.

1. Fiscale behandeling van de hypotheekschuld (hypotheekrenteaftrek)

De hypotheekrenteaftrek kan langs drie wegen worden afgebouwd: het aftrektarief, de hypotheeksom en het aftrekbare rentebedrag. Hoewel het maximale aftrektarief de hervormingen in de verschillende landen niet veel van elkaar verschilt, lopen het transitieproces en het eindbeeld sterk uiteen. In het VK is bijvoorbeeld het maximale aftrektarief stapsgewijs verlaagd van 60% naar 0%.

De Scandinavische landen daarentegen hebben de hypotheekschuld in de inkomstenbelasting gehouden. De tariefsverlaging is in deze landen tot stand gebracht met het stelsel van de duale inkomstenbelasting. Het arbeidsinkomen wordt wel belast met progressieve tarieven, maar voor kapitaalinkomen geldt sinds de hervormingen een proportioneel tarief.

In Duitsland kan de rente van hypotheken die zijn afgesloten om de eigen woning te financieren, niet worden afgetrokken. Tot 1987 bestond in Duitsland een eigenwoningforfait, waarvan de betaalde hypotheekrente wel kon worden afgetrokken.

Het eigenwoningforfait

De belasting die wordt geheven over de fictieve huurwaarde van een woning (eigenwoningforfait), is in de meeste landen van Europa afgeschaft bij de defiscalisering van het eigenwoningbezit, of vervangen door een onroerendezaakbelasting (ozb) of een uitbreiding daarvan. Uitzonderingen zijn Nederland en Noorwegen. De verschuiving van het eigenwoningforfait naar de ozb komt voort vanuit de gedachte dat eigenwoningbezitters meer begrip hebben voor de ozb, omdat deze wordt gezien als een bijdrage aan lokale voorzieningen.

Overdrachtsbelasting

Veel landen heffen een overdrachtsbelasting. De vormgeving daarvan is op uiteenlopende wijze aangepast. Enerzijds hebben het VK, Finland, en Zweden een (soms tijdelijke) verlaging van de overdrachtsbelasting doorgevoerd. Starters tot de leeftijd van veertig jaar zijn in Finland sinds de hervormingen vrijgesteld van deze belasting en alle starters in het VK profiteren van een korting op de overdrachtsbelasting. Anderzijds heeft in Duitsland in diverse deelstaten een verhoging van de overdrachtsbelasting plaatsgevonden. De tarieven variëren van 3,5% tot 6,5% van de aankoopprijs.

Bouwspaarsysteem

In Duitsland bestaat een bouwspaarsysteem waardoor het via rentepremies (de overheidssubsidie bedraagt circa 9% van het gespaarde bedrag) financieel aantrekkelijk is om te sparen voor een aanbetaling bij de aankoop van de eigen woning. Rentepremies zijn echter gemaximeerd en zijn bovendien beperkt tot huishoudens met een laag inkomen. Daarnaast hebben spaarders, die zich committeren aan het programma, recht op een lening. Hierdoor wordt sparen en lenen voor de eigen woning gecombineerd tot een product. Bouwsparen levert in ieder geval een grotere mate van zekerheid over rentestanden op, maar niet een groot rentevoordeel.

Fiscale behandeling van eigen vermogen geïnvesteerd in de eigen woning

In Noorwegen wordt belasting geheven over het saldo van vermogen en schulden. Vanwege een vrijstellingsgrens en andere subsidies op wonen is de vermogensbelasting echter van geringe betekenis voor eigenwoningbezitters. Er wordt 25% van de taxatiewaarde belast en de getaxeerde waarde bedraagt niet meer dan 20% tot 30% van de marktwaarde van een woning.

Noorwegen kent ook een vermogenswinstbelasting, maar evenals in de meeste landen wordt de gerealiseerde vermogenswinst bij verkoop van de eigen woning niet belast. In veel andere landen wordt geen vermogensbelasting geheven en als er wel een vermogensbelasting wordt geheven, valt de waarde van het eigen huis er niet onder de jure of de facto. Dat heeft te maken met een hoge vrijstellingsdrempel. De belastingherziening in 2001 werd in Nederland wel een deel van de waarde van de eigen woning bij het vermogen geteld onder de vermogensbelasting.

Loan-to-value (LTV-) limiet

Het VK en Zweden hebben een wijziging doorgevoerd in het maximaal te lenen bedrag voor de financiering van de eigen woning ten opzichte van de waarde ervan (maximale LTV-ratio). In het VK is de LTV-limiet opwaarts bijgesteld met 15%-punt naar 110% in de jaren negentig. In dezelfde periode is in Zweden de LTV-limiet verhoogd met 5%-punt naar 85%. Uit onderzoek van het IMF naar financiële stabiliteit en voorzichtig macro-economisch beleid in 49 landen blijkt dat ongeveer 40% van de landen enige vorm van LTV-limieten hanteert.

Loan-to-income (LTI-) limiet

Limieten op de maximale LTI-ratio komen veelvuldig voor, meestal in combinatie met andere maatregelen om de omvang van leningen te beperken. Landen die recentelijk een LTI-limiet hebben ingevoerd of verscherpt, zijn onder andere Zuid- Korea (2002), Griekenland (2005), Kroatië (2006) en Noorwegen (2010). Het VK hanteert sinds 2014 een maximale LTI-ratio van 4,5 maal het bruto inkomen van huishoudens. In internationaal perspectief is de LTI-limiet in Nederland stringent.

Overige subsidiemaatregelen

In het VK is afbouw van de hypotheekrenteaftrek samengegaan met een toename van het gebruik van income support for mortgage interest (ISMI). Deze regeling helpt eigenwoningbezitters die de hypotheekrente niet langer kunnen dragen. Het is een vangnet voor eigenwoningbezitters die ten gevolge van de versobering van de fiscale subsidie op de eigen woning in betalingsproblemen zijn gekomen. De regeling bestaat nog steeds, maar is fors ingeperkt. De Zweedse overheid stond garant voor de hypotheeksom tot 95% van de constructiekosten van de eigen woning, maar in 1992 is deze garantie ingeperkt tot 30% van de productiekosten. Daarnaast moeten eigenwoningbezitters sindsdien een premie betalen voor de garantie.

De gevolgen voor de koopsector

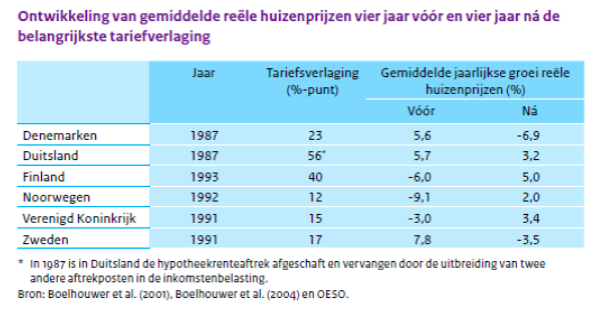

Uit de ontwikkeling van gemiddelde reële huizenprijzen in de vier jaar en in de vier jaar de belangrijkste tariefsverlaging kan worden afgeleid dat de verlaging van het maximale aftrektarief in het Verenigd Koningrijk (VK), Noorwegen en Finland niet gepaard is gegaan met een daling van de gemiddelde reële huizenprijs. In Duitsland, Denemarken en Zweden zijn de huizenprijzen wel gedaald na een tariefsverlaging. De specifieke gevolgen van de verschillende hervormingen zijn natuurlijk lastig te onderscheiden van conjuncturele invloeden op de woningmarkt. De huizenprijzen in deze landen hadden dus ook kunnen dalen zonder tariefsverlaging. De uiteenlopende trends in huizenprijzen na hervormingen kunnen daarnaast deels worden toegeschreven aan de renteontwikkeling. Het blijkt dat in de landen waar een prijsdaling is opgetreden, in dezelfde periode de reële rente steeg uitgezonderd Duitsland.

Bij de hervormingen is in de verschillende landen het transitieproces ook verschillend vormgegeven. Het VK onderscheidt zich doordat de fiscale ingrepen relatief geleidelijk en stapsgewijs zijn doorgevoerd. Door het niet-geïndexeerde maximum aan de hypotheeksom viel tegen de achtergrond van nominaal stijgende huizenprijzen een relatief steeds kleiner deel van de rente onder de aftrek. Finland hanteerde voorafgaand aan de tariefsverlaging ook een plafond voor de renteaftrek. Een tweede factor waarmee het VK zich onderscheidt van de Scandinavische landen, zijn het flankerend beleid en de stimuleringsmaatregelen. In het VK is de afbouw van de hypotheekrenteaftrek samengegaan met een groter gebruik van de regeling die eigenwoningbezitters met betalingsproblemen helpt. De kosten van de regeling stegen explosief van GBP 31 miljoen in 1979 tot GBP 1,2 miljard pond in 1993. Daarnaast is de vraag naar koopwoningen gestimuleerd met een verhoging van de LTV-limiet naar 110%. Denemarken en Zweden hebben de aanvangskosten van een hypotheek juist verhoogd via respectievelijk de verplichte combinatiehypotheek en een lagere overheidsgarantie. Het hervormen van de woningmarkt ging in beide landen ook gepaard met een scherpe daling van het aantal transacties.

Als bovenstaande een ding duidelijk maakt dan is het wel, dat hervormingen in het buitenland wel inzicht bieden in ontwikkelingen, maar geen panklare oplossing. Zoals we op voorhand hadden mogen verwachten, zet elk land eigen accenten gebaseerd op de eigen unieke situatie. Voor een toekomstig Nederlands woonbeleid mag het buitenland daarom hooguit als inspiratiebron dienen. Succesvolle hervormingen in de ons omringende landen kunnen niet een op een naar de Nederlandse situatie vertaald worden. We gaan daar in de komende Nieuwsbrieven ruimschoots op in.

Bron: Dr. C.A.M. Wijtvliet